新年新政|上海正式发布P2P平台168条整改验收细则

新年有新政,昨天,上海市监管部门根据最新验收通知57号文、现金贷整顿141号文、网贷存管指引、P2P信息披露指引等多个政策文件,下发了《上海市网络借贷信息中介合规审核与整改验收工作指引表》正式稿。

经仔细对比,验收细则正式稿新增了2017年6月以后的一系列监管规定相关内容,最终扩大到了一共7大项168条。

而关于电子合同及相关存证的验收细项,该正式稿则在全篇共计8处有所体现,具体如下:

一、违反禁止性规定

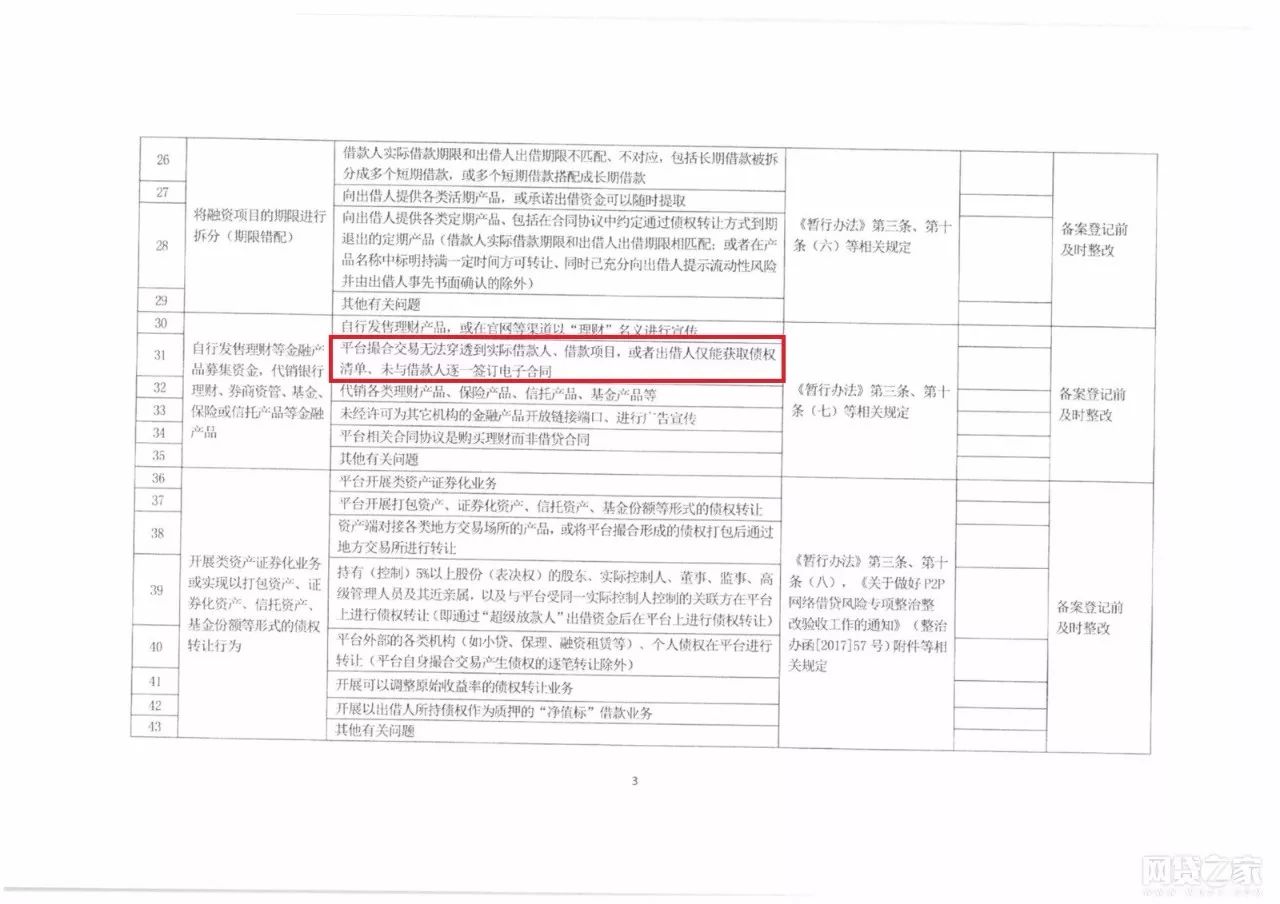

第31条

平台撮合交易无法穿透到实际借款人、借款项目,或者出借人仅能获得债权清淡、未与借款人逐一签订电子合同

解读:

此条规定明确了P2P网贷平台采用电子合同的必要性,并在此基础上,强调了与借款人【逐一签订】,这与电子合同身份识别密切相关,只有合法、唯一、可靠身份才可缔结合规电子合同,从而规避合同当事人身份不清等风险。

二、违反法定义务及风险管理相关要求

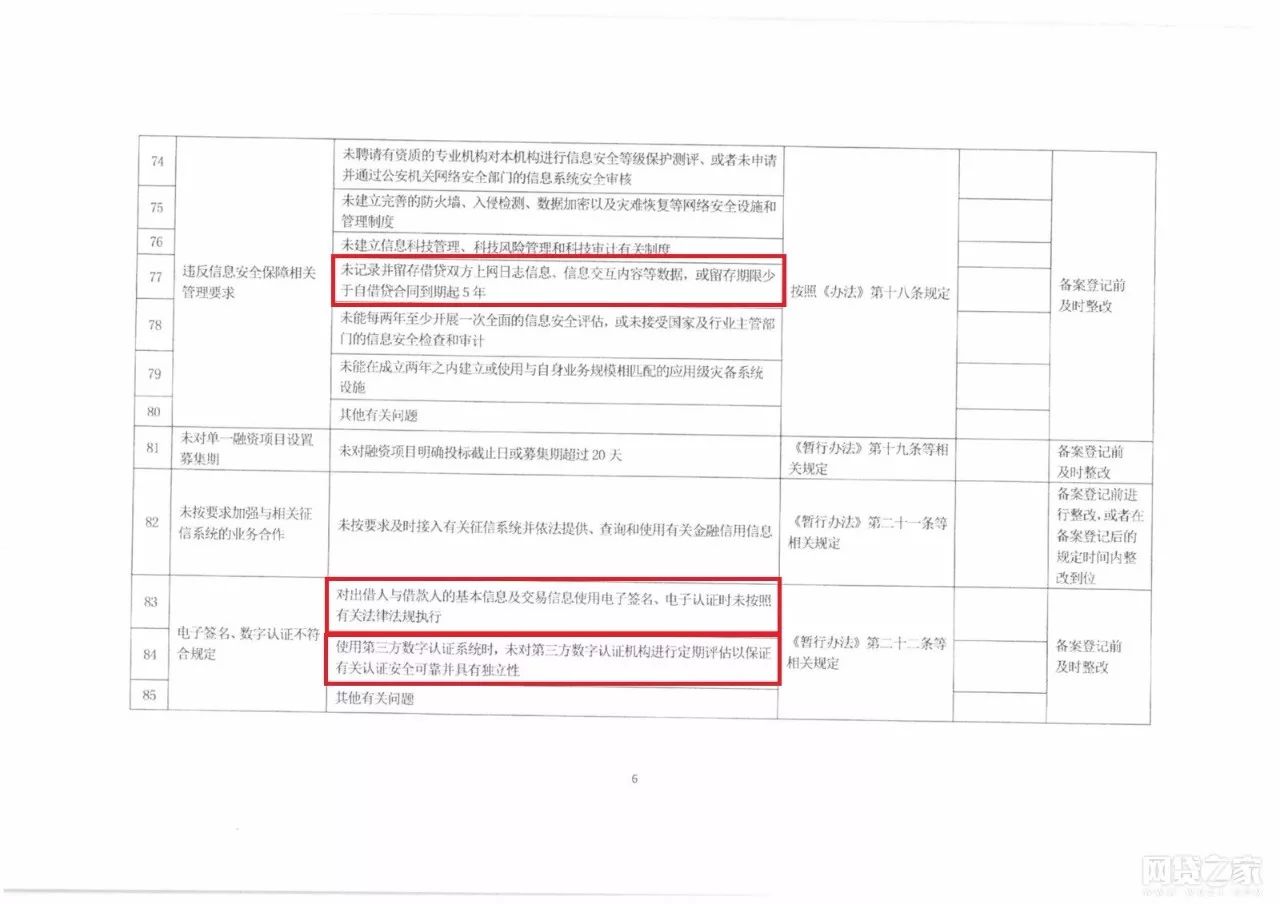

第77条

未记录并留存借贷双方上网日志信息、信息交互内容等数据,或留存期限少于自借贷合同到期起5年

解读:

此条应当同第88、89、107条一并结合理解。即除了合同本身,借贷双方的上网日志信息、交互内容数据均应当记录并保存,保存时间为5年起。此类信息同时也属客户信息,网贷平台应当采取适当的方法、技术进行妥善保存,并确保数据不篡改、不删除。

实现数据不篡改、不删除,实质指的就是第三方电子数据存证。处于谨慎,此处建议网贷平台应当核查自身接入的第三方存证是否含有对以上内容的存证,而非仅是合同本身。

第83条

对出借人与借款人的基本信息及交易信息使用电子签名、电子认证时未按照有关法律法规执行

解读:

此条中所指电子签名、电子认证法条即《合同法》、《电子签名法》、《网络借贷信息中介机构业务活动管理暂行办法》、《上海市网络借贷信息中介机构业务管理实施办法(征求意见稿)》、《上海市网络借贷电子合同存证业务指引》等内容。

第84条

使用第三方数字认证系统时,未对第三方数字认证机构进行定期评估以保证有关认证安全可靠并具有独立性

解读:

84条内容与《网络借贷信息中介机构业务活动管理暂行办法》第22条基本一致。此处再次向网贷平台强调,第三方数字认证机构必须确保独立性。

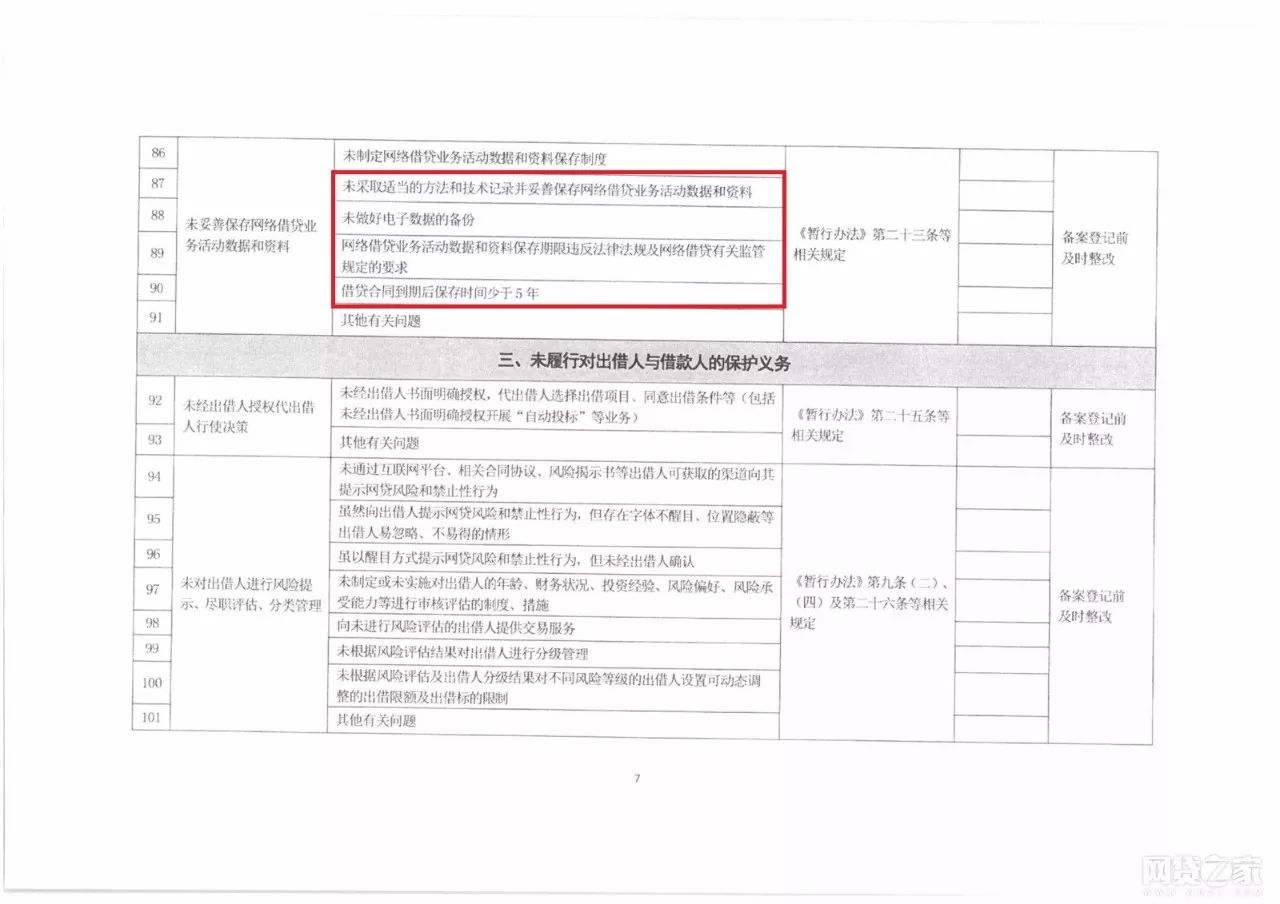

第87条

未采取适当的方法和技术记录并妥善保存网络借贷业务活动数据和资料

第88条

未做好电子数据的备份

解读:

电子数据此处指的是(电子合同、业务活动数据、资料等)都需进行备份。

第89条

网络借贷业务活动数据和资料保存期限违反法律法规及网络借贷有关监管规定的要求

解读:

89条应当结合前文77条,此处所指的保存期限指业务活动数据和资料保存期限。请平台注意甄别。

第90条

借贷合同到期后保存时间少于5年

解读:

此项特指合同的保存时间。注意:合同保存时间不只5年,而是到期后5年,即实际时间一定是大于5年。

三、未履行对出借人、借款人的保护义务

第107条

删除、篡改客户信息

解读:

平台要能保证不删除、不篡改客户信息,需得通过第三方电子数据存证来做。而第三方电子数据存证不是简单的备份和保管数据,还包括确保所有数据的真实性、完整性的进行的证据固定(哈希值加密等手段)。

以上即为《上海市网络借贷信息中介合规审核与整改验收工作指引表》正式稿中涉及电子合同及第三方电子数据存证相关内容。

如果说2017年是互金合规政策年,各地监管部门连续出台了各项监管细则,那么,2018年起,正式下文、合规大限将会成为互金行业的高热词,新的一轮洗盘大潮将再次出现,只有主动走向合规、拥抱监管的平台才能获得脱颖而出的机会。

存证云,由福建中证司法鉴定中心推出,依托国内电子数据取证行业唯一上市公司美亚柏科的技术支持,面向企业提供电子数据取证、存证、出证一站式服务。其严格按照国家法律法规,将司法鉴定取证规范前置到取证工具中,解决了多个复杂应用场景下的取证手段有限、证据效力不高、出证服务不便捷的问题。

存证云与厦门市金融办共同打造了首个“互联网金融风险预警平台”,为大批P2P网贷企业提供合规电子合同签约、合同及标的的信息存证、电子数据出证的整体化服务。其服务具有全程可控、一站式整体解决,证据使用便捷度高、法律认可度高,证据经得起质疑,配备含证据分享、存证回函、司法鉴定报告证据推送法院或仲裁的多重纠纷解决机制等特点。